Chat Face

Chat Zalo

Phone

Đăng ký

24 Tháng 08, 2023

NIM là chỉ số quan trọng trong ngành ngân hàng để đánh giá hiệu suất kinh doanh và khả năng sinh lời từ hoạt động chính của ngân hàng. Trong bài viết này, chúng ta sẽ tìm hiểu ý nghĩa của NIM trong hoạt động ngân hàng và cách tính chỉ số này. Cùng SAPP Academy hiểu rõ hơn về chỉ số này nhé!

NIM là gì? Là chỉ số quan trọng trong ngành ngân hàng để đánh giá hiệu suất kinh doanh và khả năng sinh lời từ hoạt động chính của ngân hàng. Trong bài viết này, chúng ta sẽ tìm hiểu ý nghĩa của NIM trong hoạt động ngân hàng và cách tính chỉ số này. Cùng SAPP Academy hiểu rõ hơn về chỉ số này nhé!

NIM là viết tắt của Net Interest Margin. Chỉ số này còn được gọi là tỷ suất lợi nhuận ròng. Đây là phép đo so sánh thu nhập lãi ròng của một tổ chức tài chính từ hoạt động cho vay và tiền gửi. NIM được biểu thị dưới dạng phần trăm, là một ước tính xác suất không phải là con số chính xác.

NIM là một tiêu chí quan trọng giúp nhà đầu tư đánh giá và quyết định có nên đầu tư vào một công ty hay không. Việc lựa chọn đầu tư phải được thực hiện cẩn trọng và tỉ mỉ, vì rủi ro đầu tư rất cao. Chỉ số NIM giúp xác định cơ hội và tăng trưởng của công ty, giúp đưa ra quyết định đầu tư có căn cứ và hiệu quả. Tránh đầu tư một cách ồ ạt mà thiếu sự xem xét và đánh giá kỹ lưỡng, giúp giảm thiểu rủi ro và đạt được lợi nhuận bền vững.

=> Xem thêm: Chỉ Số CIR Là Gì? Ý Nghĩa Và Cách Tính CIR Trong Ngân Hàng

Trong ngành ngân hàng, NIM là một chỉ số quan trọng để đánh giá hiệu quả hoạt động của ngân hàng trong việc sinh lời từ hoạt động cho vay và tiền gửi của khách hàng. NIM cho biết tỷ lệ lợi nhuận mà ngân hàng kiếm được từ việc cho vay và tiền gửi của khách hàng sau khi trừ đi các chi phí liên quan. Tỷ suất lợi nhuận ròng này rất quan trọng vì nó giúp ngân hàng đánh giá hiệu quả quản lý tài sản và nguồn vốn của mình. NIM cao thể hiện ngân hàng có khả năng sinh lời tốt và quản lý tài sản hiệu quả. Trái lại, NIM thấp có thể tác động tiêu cực đến lợi nhuận của ngân hàng và yêu cầu phải xem xét lại chiến lược hoạt động.

Những ngân hàng có NIM cao thường hấp dẫn nhà đầu tư và khách hàng vì khả năng cung cấp dịch vụ vay và tiết kiệm với lãi suất hấp dẫn, đồng thời đảm bảo lợi nhuận bền vững trong hoạt động kinh doanh

Trong lĩnh vực ngân hàng và tài chính, việc sở hữu chứng chỉ CFA mang lại nhiều lợi ích. Chương trình CFA cung cấp kiến thức sâu rộng về phân tích tài chính, quản lý đầu tư, phân tích chứng khoán và nhiều vấn đề tài chính khác. Điều này giúp người học tăng cường khả năng phân tích và đưa ra quyết định đầu tư chính xác.

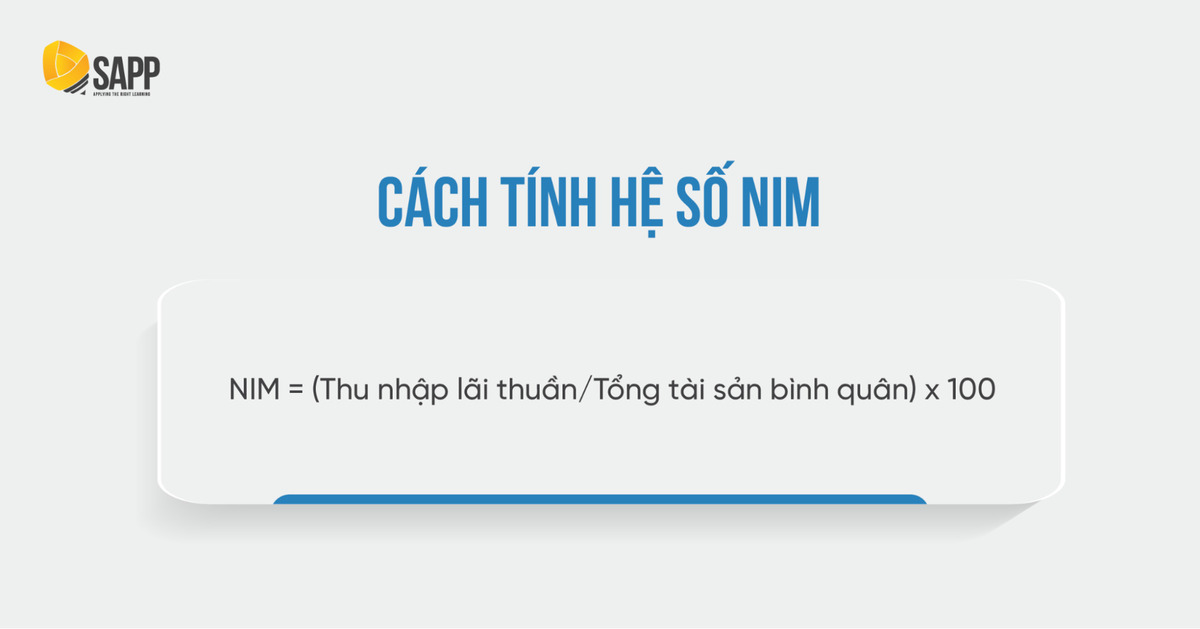

Công thức tính NIM: NIM = (Thu nhập lãi thuần/Tổng tài sản bình quân) x 100

Cách bước tính hệ số NIM bạn cần thực hiện theo:

Bước 1: Xác định Doanh thu lãi từ tiền gửi của khách hàng (Interest Income). Đây chính là tổng số tiền lãi mà ngân hàng nhận được từ việc cho vay và các khoản đầu tư có lãi.

Bước 2: Xác định Chi phí lãi vay cho khách hàng (Interest Expense). Tức là tổng số tiền lãi mà ngân hàng trả cho khách hàng khi họ gửi tiền và các khoản vay.

Bước 3: Tính Lãi ròng (Net Interest Income): Lãi ròng = Doanh thu lãi - Chi phí lãi vay

Bước 4: Tính hệ số NIM

Hệ số NIM = (Lãi ròng/Tổng tài sản của ngân hàng) x 100

Ví dụ: Giả sử trong một năm, ngân hàng A có doanh thu lãi từ tiền gửi là 200 triệu đồng và chi phí lãi vay là 100 triệu đồng. Lãi ròng sẽ là 200 triệu đồng - 100 triệu đồng = 100 triệu đồng. Tổng tài sản của ngân hàng A là 1 tỷ đồng.

Áp dụng vào công thức, ta có: Hệ số NIM = (100 triệu đồng/1 tỷ đồng) x 100 = 10%

Do đó, hệ số NIM của ngân hàng A là 10%. Hệ số này sẽ giúp đánh giá hiệu quả hoạt động và khả năng sinh lời của ngân hàng từ hoạt động cho vay và tiền gửi của khách hàng.

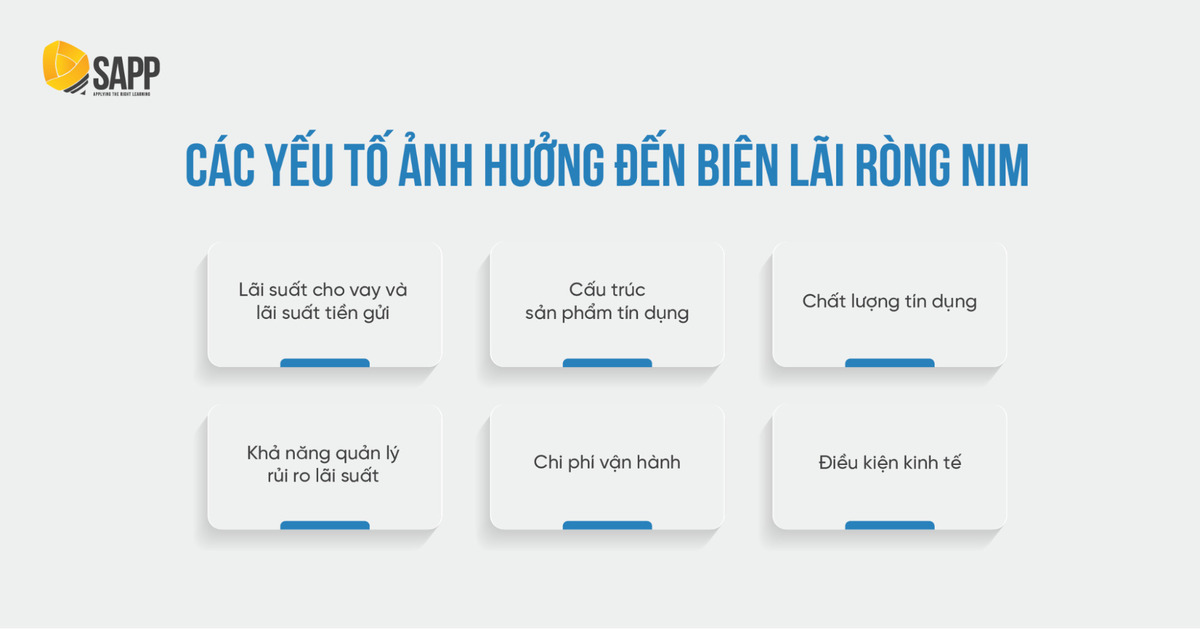

Để đạt được NIM tối ưu, ngân hàng cần phải tối ưu hóa chiến lược hoạt động, quản lý rủi ro và tối ưu hóa sự cân đối giữa lãi suất cho vay và lãi suất tiền gửi. Trong đó, ngân hàng phải quan tâm đến các yếu tố ảnh hưởng đến NIM, gồm có:

Lãi suất cho vay và lãi suất tiền gửi: Đây là yếu tố chủ yếu ảnh hưởng đến lãi ròng. Nếu lãi suất cho vay cao hơn lãi suất tiền gửi, NIM sẽ cao hơn, và ngược lại.

Cấu trúc sản phẩm tín dụng: Sự đa dạng trong cấu trúc sản phẩm tín dụng cũng ảnh hưởng đến NIM. Các sản phẩm tín dụng có mức lãi suất cao hơn hoặc có thời hạn dài có thể tạo ra lãi suất cao hơn từ khoản vay.

Chất lượng tín dụng: Các khoản vay không hoàn tất, không thể thu hồi hoặc có rủi ro cao có thể ảnh hưởng tiêu cực đến NIM do tăng chi phí dự phòng rủi ro.

Khả năng quản lý rủi ro lãi suất: Nếu ngân hàng có biện pháp bảo vệ khỏi biến động lãi suất thị trường, NIM có thể được duy trì ổn định.

Chi phí vận hành: Các ngân hàng cần tối ưu hóa chi phí để tăng cường hiệu quả hoạt động và cải thiện NIM.

Điều kiện kinh tế gồm điều kiện kinh tế tổng thể, chính sách tiền tệ, tình hình thị trường tài chính cũng có thể ảnh hưởng đến lãi ròng của ngân hàng.

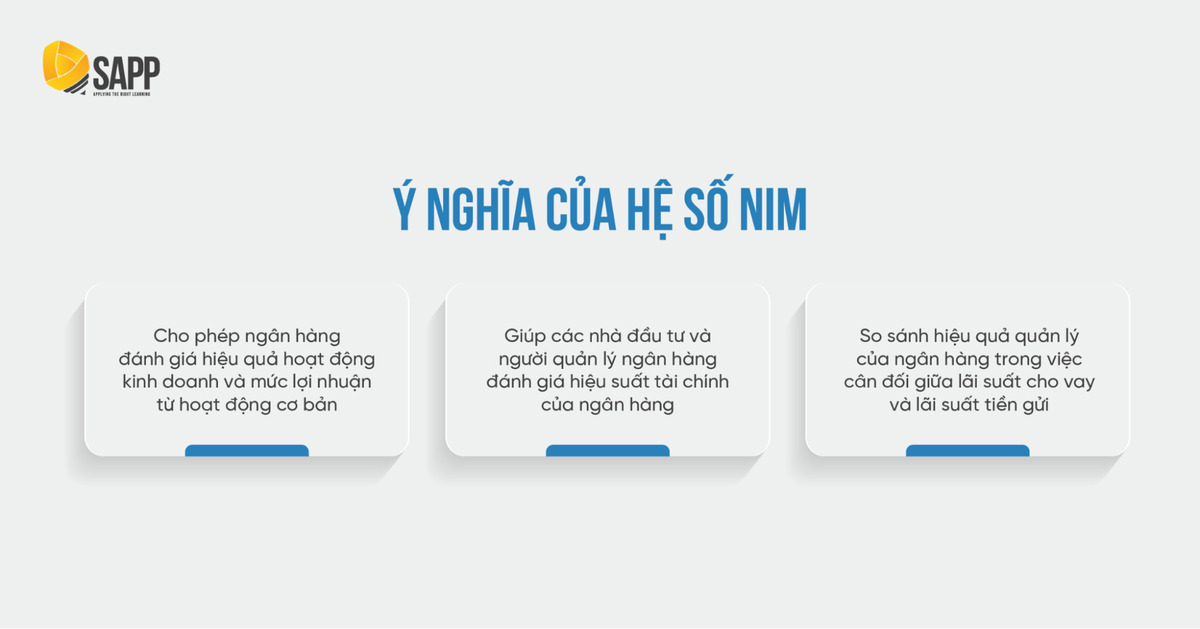

Hệ số NIM cho phép ngân hàng đánh giá hiệu quả hoạt động kinh doanh và mức lợi nhuận mà họ thu được từ các hoạt động cơ bản. Khi NIM tăng, tức là lãi suất thu được từ việc cho vay cao hơn lãi suất phải trả cho tiền gửi và các nguồn tài chính khác, điều này cho thấy ngân hàng đang có lợi nhuận tốt và có khả năng sinh lời cao. Ngược lại, khi NIM giảm, có thể ngân hàng đang gặp khó khăn trong việc kiếm lời từ hoạt động kinh doanh.

NIM cũng giúp các nhà đầu tư và người quản lý ngân hàng đánh giá hiệu suất tài chính của ngân hàng so với các đối thủ cạnh tranh trong ngành. Chỉ số này cũng có thể sử dụng để so sánh hiệu quả quản lý của ngân hàng trong việc cân đối giữa lãi suất cho vay và lãi suất tiền gửi.

Có thể thấy được, hệ số NIM là một công cụ quan trọng giúp đánh giá hiệu quả kinh doanh và lợi nhuận của ngân hàng, Nó cho phép các nhà đầu tư và người quản lý ngân hàng có cái nhìn tổng quan về vị thế cạnh tranh và hiệu suất tài chính của ngân hàng trong ngành. Hy vọng với những thông tin SAPP Academy chia sẻ hôm nay đã giúp bạn có thêm kiến thức hữu ích về ngành tài chính ngân hàng.

TIN TỨC LIÊN QUAN

Làm Thế Nào Để Nhận Digital Badge Từ Viện CFA

Tận dụng Digital Badge CFA tốt sẽ giúp bạn có nhiều cơ hội mới trong ngành Tài chính - Đầu tư. SAPP Academy sẽ hướng dẫn nhận chứng nhận cho bạn ở bài viết này.

Ngành Kinh Tế Quốc Tế Có Dễ Xin Việc Không?

Ngành Kinh tế quốc tế có dễ xin việc không? Đây là một lo ngại chung của sinh viên và người muốn chuyển đổi nghề nghiệp. Theo dõi chia sẻ dưới đây.

Mức Lương Của Ngành Kinh Tế Quốc Tế Bao Nhiêu?

Ngành kinh tế quốc tế mức lương 9 chữ số? Không chỉ có sinh viên chọn ngành học mà nhiều người làm việc trong ngành cũng quan tâm tới vấn đề này.

Học Đầu Tư Tài Chính Từ Đâu? Bí Kíp Cho Người Mới

Học đầu tư tài chính từ đâu để có được thành công? Sức hút ngành Đầu tư - Tài chính ngày càng lớn, không chỉ bạn mà tất cả đều muốn có được thành công.

Nhà Đầu Tư F0 Là Gì? Kinh Nghiệm Hữu Ích Hạn Chế Rủi Ro

Nhà đầu tư fo có những đặc điểm nào? Người mới có thể gặp phải những sai lầm nào? Kinh nghiệm nào để hạn chế rủi ro đối với nhà đầu tư chứng khoán mới? SAPP Academy sẽ giải đáp tại đây!

Học CFA Có Khó Không? Bật Mí Bí Quyết Chinh Phục CFA

CFA có khó không? Bạn đang gặp trở ngại trong quá trình ôn luyện chứng chỉ CFA cần hỗ trợ. Theo dõi SAPP Academy để có được những quyết định đúng đắn nhé!

Làm Thế Nào Để Nhận Digital Badge Từ Viện CFA

Tận dụng Digital Badge CFA tốt sẽ giúp bạn có nhiều cơ hội mới trong ngành Tài chính - Đầu tư. SAPP Academy sẽ hướng dẫn nhận chứng nhận cho bạn ở bài viết này.

Ngành Kinh Tế Quốc Tế Có Dễ Xin Việc Không?

Ngành Kinh tế quốc tế có dễ xin việc không? Đây là một lo ngại chung của sinh viên và người muốn chuyển đổi nghề nghiệp. Theo dõi chia sẻ dưới đây.

Mức Lương Của Ngành Kinh Tế Quốc Tế Bao Nhiêu?

Ngành kinh tế quốc tế mức lương 9 chữ số? Không chỉ có sinh viên chọn ngành học mà nhiều người làm việc trong ngành cũng quan tâm tới vấn đề này.

Học Đầu Tư Tài Chính Từ Đâu? Bí Kíp Cho Người Mới

Học đầu tư tài chính từ đâu để có được thành công? Sức hút ngành Đầu tư - Tài chính ngày càng lớn, không chỉ bạn mà tất cả đều muốn có được thành công.

Nhà Đầu Tư F0 Là Gì? Kinh Nghiệm Hữu Ích Hạn Chế Rủi Ro

Nhà đầu tư fo có những đặc điểm nào? Người mới có thể gặp phải những sai lầm nào? Kinh nghiệm nào để hạn chế rủi ro đối với nhà đầu tư chứng khoán mới? SAPP Academy sẽ giải đáp tại đây!

Học CFA Có Khó Không? Bật Mí Bí Quyết Chinh Phục CFA

CFA có khó không? Bạn đang gặp trở ngại trong quá trình ôn luyện chứng chỉ CFA cần hỗ trợ. Theo dõi SAPP Academy để có được những quyết định đúng đắn nhé!

CÔNG TY CỔ PHẦN GIÁO DỤC SAPP

MST: 0107516887 do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 26/07/2016 Số 20B, Ngõ 37, Phố Đại Đồng, Phường Thanh Trì, Quận Hoàng Mai, Thành Phố Hà Nội, Việt Nam Hotline: 19002225 Email: support@sapp.edu.vn

CFA Online Course

Về khoá học CFA Online Chính sách học tập Điều khoản giao dịch chung Chính sách bảo mật thông tin

Hệ thống trung tâm

Cơ sở 1: Tầng 8, Tòa nhà Đức Đại, số 54 Lê Thanh Nghị, quận Hai Bà Trưng Hà Nội.

Cơ sở 2: Tầng 2A, Tòa 27A2, chung cư Green Stars, số 234 Phạm Văn Đồng, phường Cổ Nhuế 1, quận Bắc Từ Liêm.

Cơ sở 3: Lầu 1, số 2A Lương Hữu Khánh, phường Phạm Ngũ Lão, quận 1